賃貸か、購入か、

こんにちは。

ハコリノベ コーディーネーターの野口です。

今回は不動産を購入するか、賃貸で住み続けるのか、はたしてどちらが支払いが少なくなるのか?について考えてみました。

このような議題はよくなされているような気もしますが、どちらかに偏ったものではなく、現実に則して計算してみました。

まずこれを考えるにあたり、モデルケースが必要になるので、想定されるモデルについてご説明します。

共通事項:年齢35歳夫婦と2歳のお子様、マンションを購入か賃貸でずっと暮らすか検討中

①購入:住宅ローンの借入はリノベを含めて3500万円、期間35年、金利は変動0.625%、新耐震基準

①購入:管理費、固定資産税、火災保険は増額・逓減しないと想定。水周りなどの経年劣化によるリフォームを複数回想定(10年、20年単位)

②賃貸:子供の成長に合わせて引越しを想定(2回)。当初家賃9万円、2回目11万円(子供が小学校低学年)、3回目9万円(定年後)の想定

②賃貸:2年に1回、更新料および火災保険の更新がある。

※家賃9万円の支払いと変わらないローン支払い金額から購入時の借入金額を設定しています。(価格相場が同一)

※購入をしてもローンの支払いだけをすればいいのではなく、将来的には劣化によるリフォーム工事が必要になってきます。

※新耐震基準の物件を購入することで住宅ローン控除の対象となるため、控除額を計算に入れています。

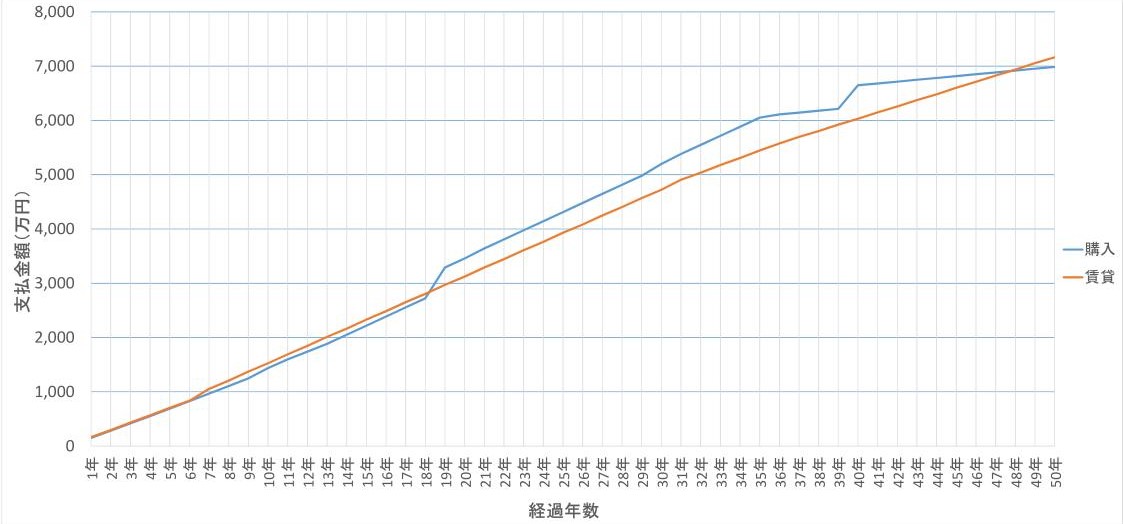

これを条件にグラフを描いてみると下記のようになりました。

グラフを見ると、実際にはそれほど大きく支払いは変わらないのです!

借入から35年目までは同様の上昇率でしたが、ローンの支払いが終わり40年目にリフォーム工事を完了後、48年目で購入と賃貸が逆転しました。

48年目にはご夫婦は83歳になっていますので、果たしてどちらが得なのかという意見もありそうですが、

一番決定的に違うのは、購入をしている場合には資産として現宅があるということ。

賃貸では配偶者や子に相続できる資産としては別途貯めておく必要がありますが、購入をしているとお家自体が資産となります。

この例ではマンションでご紹介しています。戸建や年齢・家族構成、支払期間によって結果は変わりますが、

ほとんどの場合、長く持てば持つだけ購入の方が支払い額は少なくなります。

(社宅や家賃補助などがある場合は支払い額は賃貸の方が少なくなるかもしれません。)

私自身、資料を作成しながら、今後50年のうちに7000万円も払っていくのかと、少し驚きました。。

ここからさらに子供の学費、老後の生活費なども含めるともっと必要ですよね。

自分たちに・子供に資産として残せる不動産を購入するのは早いに越したことはないのかもしれません。

ということで、今日は不動産購入と賃貸の比較についてご説明させていただきました。

ではまた。

野口