中古物件購入やリノベーションに「住宅ローン減税」を上手に活用しよう!

こんにちは^^

ハコリノベの荻野です!

今日は不動産の購入とリノベーションをご検討されている方に、耳寄りな情報をお伝えさせていただきます!

今回ご紹介する制度は「住宅ローン減税」という制度です。

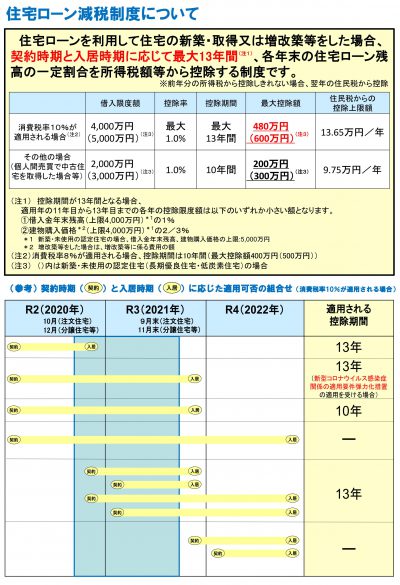

まず制度の概要を簡単にご説明しますと、『住宅ローンを利用して住宅の新築・取得又は増改築をした場合、

契約時期と入居時期に応じて最大13年間、各年末の住宅ローン残高の一定割合を所得税額等から控除する制度』です!!

出典:国土交通省ウェブサイト住宅ローン減税より

住宅ローンは金額が大きいからこそ、工夫次第で、返済の総額に大きな差がうまれます。

ここで大きく2つポイント上げるとすると、 『繰り上げ返済』と『住宅ローン控除』です!

『繰り上げ返済』がお得な面は、繰り上げ返済した分は元金に充当されるため、

その分にかかる将来的な利息を減らすことに繋がり、支払い総額を減らすことが可能となります。

しかしここで問題となるのが、 ポイント2つめの『住宅ローン控除』です。

住宅ローン控除は、冒頭でご紹介した通りの制度なのですが、

住宅ローン控除適用時期に繰り上げ返済をしてしまうと、本来受けれる控除額が適用されなくなります。

つまり、この『繰り上げ返済』と『住宅ローン控除』のバランスを考えながら、 返済計画を考えることが大切となってきます!

その際、重要となる点は、住宅ローンの金利です。

控除額は年末時点のローン残高の1%ですので、『金利が1%より高いか低いか』が目安になります。

35年全期間固定などですと、1.5%〜2%台が主流となっている現状ですが、

金利が1%を超える場合には 減税額よりも多い利息を支払うことになりますので、

住宅ローン控除の期間中でも、コツコツ繰り上げ返済をする方がお得と言えるでしょう。

その一方で、金利が1%以下の場合には、慌てて繰り上げ返済をするよりも、

住宅ローン控除を優先しつつ、 控除が終了するタイミングで繰り上げ返済をする方がオススメと言えそうです。

ただしご自身の所得税額との兼ね合いもありますので、その点は注意が必要となります。

大手メガバンクでも変動金利0.5%以下がデフォルトとなっている昨今、やはり変動金利をご選択される方が圧倒的に多いです。

条件によりメリットデメリットは出てきますが、 とはいえ、『住宅ローンを早く返す!は必ずしも正解ではない』と言えそうです!

メリットを最大限に受けるコツなど、 ハコリノベでは、住宅ローンについてのご相談も、物件選びと並行して、ご相談を承っています!

ぜひお気軽にご相談くださいませ^ ^

新しい生活スタイルを求められる昨今、『家時間』の大切さが、見直されてきています。

こんな時だからこそ、お得な税制を使い、マイホーム購入について、ハコリノベと一緒に考えてみませんか?

ハコリノベでは定期的に個別相談会を実施しています。

何から検討をはじめていけば良いか迷ってらっしゃる方でも、 気軽にお問合せくださいませ。

お待ちしています!

ハコリノベ 荻野

_________________________________________

▼▼施工事例▼▼

ハコリノベの事例一覧はこちら >> 施工事例

▼▼EVENT▼▼

見学会情報や相談会はこちら

>> 関西エリアイベント情報

>> 関東エリアイベント情報

_________________________________________

(ご来店希望日時をコメントにご記入願います!)